Hầu hết người mua đều biết mình cần khoản vay mua nhà, nhưng không phải ai cũng hiểu rõ chuyện gì xảy ra từ lúc được pre-approval cho đến khi nhận chìa khóa. Follow Wonder Rates để khám phá 10 bước quan trọng mà bất kỳ người mua nhà nào cũng nên biết trước khi closing.

NMLS #1518655

Quy trình mua nhà tại Mỹ là gì?

Quy trình mua nhà là chuỗi các bước đưa bạn từ lúc quyết định mua nhà cho đến khi nhận chìa khóa vào ngày closing. Dù mỗi giao dịch sẽ khác nhau, nhưng đa số đều đi theo một lộ trình chung. Trong suốt quá trình này, bạn sẽ làm việc với môi giới bất động sản, chuyên viên vay mua nhà, người thẩm định giá, đơn vị kiểm tra nhà và công ty title. Hiểu rõ từng bước sẽ giúp bạn dễ theo dõi hơn và giảm bớt căng thẳng trong quá trình mua nhà.

Mua nhà ở Mỹ mất bao lâu?

Ở Mỹ, quy trình mua nhà thường mất khoảng 30–45 ngày tính từ lúc offer được chấp nhận đến khi closing và bạn nhận chìa khóa.

Nhưng thực tế có thể lâu hơn, tùy vào việc bạn chuẩn bị và tìm nhà nhanh hay chậm. Quy trình thường chia làm 2 giai đoạn:

1. Trước khi đặt offer (thời gian linh hoạt)

Đây là giai đoạn chuẩn bị:

- Bạn xác định ngân sách để biết mình thực sự mua được mức nào (không chỉ giá nhà, mà cả thuế và bảo hiểm)

- Bạn xin pre-approval từ ngân hàng để chứng minh bạn đủ điều kiện vay

- Bạn bắt đầu đi xem nhà, chọn căn phù hợp với nhu cầu

2. Sau khi offer được chấp nhận (30–45 ngày)

Khi seller đồng ý offer, nhà sẽ chuyển sang trạng thái “under contract” và mọi thứ diễn ra nhanh hơn:

- Bạn đặt tiền earnest money vào tài khoản escrow

- Bạn làm inspection để kiểm tra tình trạng nhà

- Ngân hàng làm appraisal để xác định giá trị căn nhà

- Tiếp theo là underwriting, ngân hàng xem xét toàn bộ hồ sơ vay

- Cuối cùng là closing: bạn ký giấy tờ, khoản vay được giải ngân và nhận nhà

Điều gì có thể làm chậm tiến độ?

Một vài lý do phổ biến:

- Nhà được định giá thấp hơn giá mua

- Ngân hàng yêu cầu bổ sung thêm giấy tờ

- Quá trình xử lý hồ sơ bị chậm

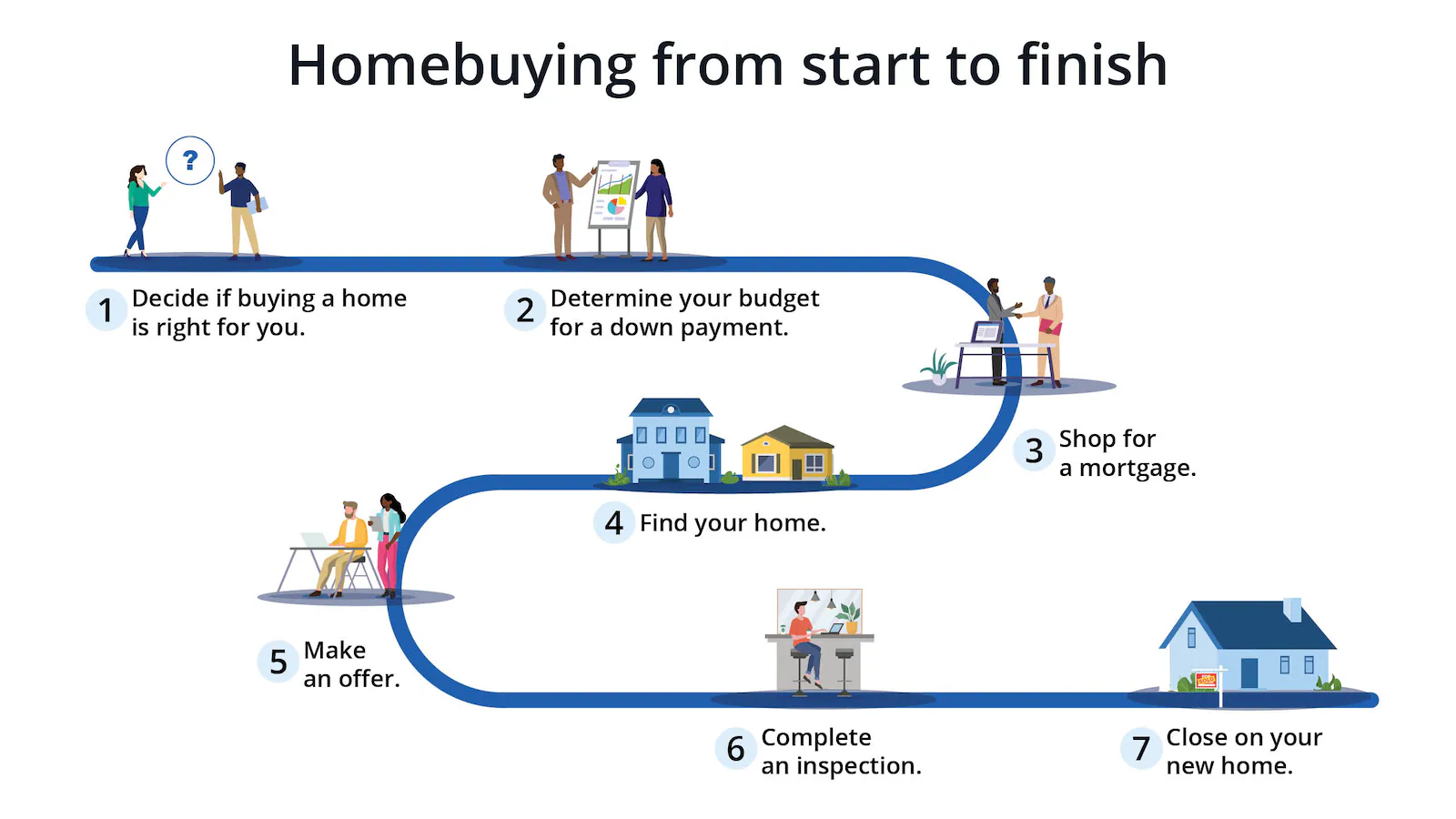

10 bước mua nhà tại Mỹ

Mua nhà nghe có vẻ phức tạp, nhưng thực tế đa số giao dịch đều đi theo một quy trình khá rõ ràng. Từ việc xác định ngân sách đến ký giấy tờ cuối cùng, mỗi bước đều giúp bạn tiến gần hơn đến việc sở hữu nhà. Dưới đây là 10 bước cơ bản khi mua nhà ở Mỹ.

| Bước | Điều gì xảy ra |

|---|---|

| 1. Xác định ngân sách | Kiểm tra thu nhập, tiết kiệm, nợ và chi phí hàng tháng để biết bạn có thể mua nhà ở mức nào. |

| 2. Xin pre-approval vay mua nhà | Ngân hàng xem xét tài chính của bạn và cấp thư pre-approval cho biết bạn có thể vay bao nhiêu. |

| 3. Chọn môi giới bất động sản | Môi giới giúp bạn tìm nhà, thương lượng và hướng dẫn trong quá trình mua. |

| 4. Bắt đầu tìm nhà | Tìm những căn phù hợp với ngân sách, vị trí và nhu cầu của bạn. |

| 5. Gửi offer | Làm việc với môi giới để đưa ra đề nghị mua nhà gửi cho người bán. |

| 6. Mở escrow và đặt cọc earnest money | Khi offer được chấp nhận, bạn đặt cọc và mở escrow để bắt đầu giao dịch. |

| 7. Kiểm tra nhà (inspection) | Người kiểm định xem tình trạng căn nhà và phát hiện các vấn đề nếu có. |

| 8. Thẩm định giá (appraisal) | Ngân hàng kiểm tra giá trị thực của căn nhà. |

| 9. Underwriting | Ngân hàng xem xét toàn bộ hồ sơ tài chính trước khi phê duyệt cuối cùng. |

| 10. Nhận “clear to close” và closing | Ký giấy tờ cuối cùng, hoàn tất giải ngân và chính thức trở thành chủ nhà. |

Những lỗi phổ biến người mua nhà hay gặp

Dù hiểu quy trình, nhiều người vẫn dễ gặp sai lầm khiến quá trình bị chậm hoặc phát sinh chi phí. Dưới đây là những lỗi quan trọng cần tránh:

Quên tính thuế và bảo hiểm nhà

- Nhiều người chỉ tính tiền gốc và lãi

- Bạn nên tính theo PITI (gốc, lãi, thuế, bảo hiểm) để biết chi phí thật

Nhầm earnest money với down payment

- Earnest money là tiền đặt cọc sau khi offer được chấp nhận

- Down payment là khoản tiền lớn hơn trả lúc closing

Nhầm PMI và MIP

- PMI áp dụng cho khoản vay thông thường khi trả trước dưới 20%

- MIP áp dụng cho FHA loan

Làm sai thứ tự inspection và appraisal

- Inspection thường làm trước để kiểm tra nhà

- Sau đó ngân hàng mới làm appraisal để định giá

Bỏ qua title search

- Title search giúp kiểm tra tranh chấp, nợ hoặc vấn đề pháp lý của nhà

- Bỏ qua bước này có thể gây rủi ro lớn

Không hiểu giấy tờ closing

- Buyer ký Note và Mortgage

- Seller ký Deed để chuyển quyền sở hữu

Cách bắt đầu

Bạn nên bắt đầu bằng việc xem lại tài chính và hiểu rõ mình có thể mua nhà ở mức nào. Trước khi đi tìm nhà, hãy xin pre-approval để biết ngân sách rõ ràng và tăng sức mạnh khi đi offer.

Bạn cũng nên làm việc với những người có kinh nghiệm như môi giới và chuyên viên vay. Nếu bạn cần hướng dẫn về khoản vay, điều kiện vay hoặc toàn bộ quy trình mua nhà, bạn có thể làm việc với một đơn vị uy tín như Wonder Rates. Có đội ngũ phù hợp sẽ giúp bạn đi qua từng bước dễ hơn, tránh sai sót và tiến gần hơn đến ngày closing.

Hãy chuẩn bị hồ sơ tài chính sớm, phản hồi nhanh các yêu cầu từ ngân hàng và đừng ngại đặt câu hỏi trong quá trình làm việc. Làm tốt những điều này sẽ giúp hành trình mua nhà của bạn mượt hơn, nhanh hơn và ít áp lực hơn.

Kết luận

Mua nhà gồm nhiều bước, nhưng khi bạn hiểu rõ quy trình thì mọi thứ sẽ bớt áp lực hơn rất nhiều. Chuẩn bị sớm và làm việc với đúng người sẽ giúp bạn đi từ lúc tìm nhà đến khi sở hữu nhà một cách tự tin hơn.

Bạn cần mình giúp chọn khoản vay phù hợp không? Hãy nói chuyện với một trong các chuyên viên vay có giấy phép của chúng tôi tại ……

Tuyên bố miễn trừ trách nhiệm: Wonder Rates NMLS #1518655. Đây chỉ là thông tin mang tính giáo dục, không phải cam kết cho vay. Việc phê duyệt khoản vay, lãi suất và điều kiện phụ thuộc vào đánh giá của bên cho vay và yêu cầu thẩm định.